原标题:内部人爆料:社会抚养费用来给计生干部发奖金、买养老保险

每年征收额高达数百亿元的社会抚养费到底去哪儿了?民众对这笔特殊资金的用途一直存在质疑。近日,一位内部人给第一财经的爆料进一步揭开了社会抚养费管理上的神秘面纱。

一个乡镇的社会抚养费支出样本

向第一财经报料的这位内部人,因工作原因接触到2013年江西省某乡镇的社会抚养费支出明细。尽管此前听说过社会抚养费的使用比较混乱,眼前的各种账单依然让这位人士深感意外。

据他介绍,该乡镇2013年征收社会抚养费107.10万元,其中10%上缴县计生委,上交额为10.71万元。剩下的96.39万元全部由计生部门支出(如下图,极少量支出因票据缺失暂空)。

2013年江西省某乡计生办社会抚养费支出

所有支出中,劳务费42.27万元,占总支出的近50%。据这位内部人介绍,劳务费包括乡村两级的分成、给公安部分的拨款、村干部的信息费、计生执法队员工资。

第二大块是津贴奖金16.56万元,包括计生干部和乡干部的津贴奖金。此外,支出项目还包括办公费10.88万元、招待费10.20万元、 利益导向支出8.87万元、交通费4.397万元(用于计生执法雇车、计生干部用车)、会议费7000元(乡政府开“两会”费用)。

在津贴奖金相关票据中可以看到,发放的奖金名目繁多,包括计划生育摘帽奖(人均400元到900元)、超收奖(人均4000元)等。

报料人介绍,支出表中有一项“利益导向“,一般人看不明白,其实就是为村级计生干部买养老保险。“利益导向”是计生系统内部都比较熟悉的专有名词,用来指代政府为推行计划生育政策采取的奖励扶助政策。在这一项目下,有两笔共44843元是用来为计生干部缴纳包括养老保险在内的社会保险费用。

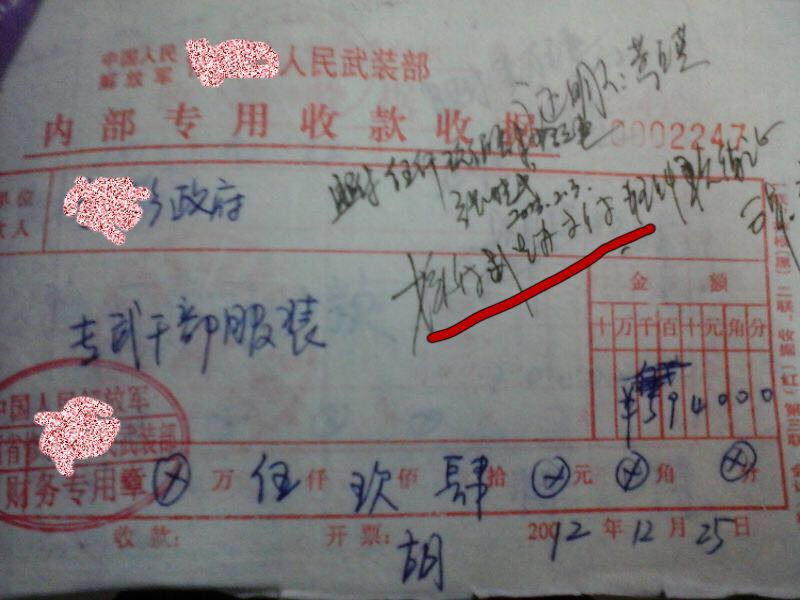

在这位人士提供的其他票据中,比较显眼的是一张总额为5490元的服装费收据。据介绍,这是给该乡人武干部购买统一服装的费用,也从社会抚养费中出。

内部专用收款收据

这张收据是2012年底的。报料人介绍,多年来该乡镇的社会抚养费征管没有专人负责资金收支管理,可以说是一本糊涂账。 而且其征收标准也很混乱,仅2014年一年间,社会抚养费计征标准就连调两次,从1.2万元调整到1.4万元,又调到1.6万元。

对于社会抚养费的管理使用,《社会抚养费征收管理办法》中有明确规定。该办法第10条规定,社会抚养费及滞纳金应当全部上缴国库,按照国务院财政部门的规定纳入地方财政预算管理;任何单位和个人不得截留、挪用、贪污、私分。

同时规定,计划生育工作必要的经费,由各级人民政府财政予以保障。这种收支两条线的规定,主要目的就是要从源头上预防和治理腐败,减少对社会抚养费的违法使用。

但在社会抚养费的实际管理中,社会抚养费像一块香喷喷的唐僧肉摆在那里, 尽管规定很明确, 基层部门很难不动心。心动之后,手动起来就似乎“顺理成章”了。

审计报告显露的冰山一角

第一财经在调研中发现,类似该乡的社会抚养费收支混乱情况并不是个例。东部省份某乡镇的一位部门负责人告诉第一财经,计划生育工作不好干谁都知道,可大家也清楚,这个部门同样油水最大。

他举了一个例子。年底乡镇领导要去市里走动走动,往往会带着计生办主任,吃饭、购物甚至送礼等花销统统由计生办主任包办。

2013年9月国家审计署公布的全国9省45个县社会抚养费审计报告,则暴露了社会抚养费管理中更多外人不知道的秘密。

审计报告显示,从2009年到2012年间,这45县向征收单位和计生部门违规拨付的社会抚养费,总金额约达16.27亿元,占总征收额的约60%。同时,45县未按规定上缴国库的社会抚养费金额,不少于31941.65万元。

社会抚养费征收管理中存在的突出问题包括:未按规定上缴国库、擅自挪用资金;违反原国家人口计生委“杜绝按比例返还社会抚养费”的规定;违规下达征收任务。其中按照比例向计生部门和征收单位拨付计生经费的做法相当普遍。部分县向乡镇返还的比例,最高达到90%。

这一做法,直接导致社会抚养费的征收与基层计生部门自身的收入福利挂钩,客观上加剧了基层计生工作在催缴社会抚养费中采用暴力手段以达到目的的现象。甚至在一些地方,基层计生工作人员为了收到更多的社会抚养费,不惜“放水养鱼”,鼓励群众超生,然后再征收社会抚养费。

审计发现,45个县社会抚养费的财务管理普遍不规范,甚至存在公款私存、白条报账等问题。

由于管理混乱,社会抚养费不光成为基层政府和计生部门嘴边的唐僧肉,甚至连其他部门都机会啃一口。审计报告显示,云南会泽县金钟等5个派出所,未将计生部门转拨的122.9万元计生经费纳入法定账簿核算,私设“小金库”。截至2012年5月底,已支出122.84万元,用于车辆修理、接待等支出。

根据审计,45县未按规定上缴国库的3.19亿元社会抚养费,大多被当地截留、挪用、坐支。通过不同形式,社会抚养费最终为各种津贴奖金、招待费、交通费买单。

这次审计只是针对全国9省的45个县进行。但从第一财经调研的情况看,审计报告所暴露的问题在其他未被审计的地区也同样存在。2013年底,广东省公布其2012年度社会抚养费为14.56亿元。尽管与那些未公布总额的省份相比算是一个进步,但是仍然只有一个总数,没有具体管理使用情况。

广州市政协委员韩志鹏认为,广东省公布的仅是笼统的大数据,希望除了省市,各区、县、镇的社会抚养费也要像“晒三公”那样,公开具体的收支情况及其去向。

根据不完全统计,社会抚养费每年的征收总额超过250亿元。这样一笔从千家万户征收来的特殊资金,到底该如何管理使用才更合理,值得有关部门认真思考。

作为这样一项花费巨大行政成本征收来的资金,社会抚养费制度的实施效果到底如何?它是否达到政府设立这项制度的初衷了?请关注系列报道“透析社会抚养费”第五篇。

http://news.ifeng.com/a/20160421/48535316_0.shtml